電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

確定申告シーズンがやってまいりました。寄附金控除の対象となる「ふるさと納税」という寄附制度を御存知でしょうか?今回は聞いたことがあるけど、少し分かりにくい「ふるさと納税」についてご紹介いたします。

ふるさと納税とは、地方公共団体への寄附を行い、その寄附金額に応じて、所得税・住民税の税額控除等を受けることが出来る寄附金税制をいいます。具体的には、地方公共団体へ寄附を行った後に、寄附した年の確定申告により所得税・住民税の寄附金控除を受ける手続をいいます。所得税については寄附した年分に、住民税については寄附した年の翌年分に税金の軽減を受けることが出来ます。

また、「ふるさと納税」とされていますが、どの地方公共団体に対する寄附でも対象となります。出身地でなくても構いません。また、現在お住まいの地方公共団体への寄附も対象となります。

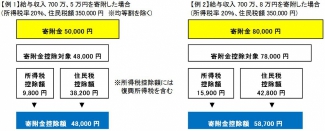

実際に寄附金控除を受けることが出来る税額は下記のようになります。

<所得税>

所得税の控除額は、寄附金控除対象額(寄附金額-2,000円)×所得税率×102.1%で計算します。

<住民税>

住民税の控除額は、基本控除部分(寄附金控除対象額×10%)と特例控除部分(寄附金控除対象額×(90%-所得税率×102.1%))をそれぞれ計算し、その合計額となります。

具体例によると5万円を寄附した場合は2,000円のみ控除が受けられないのですが、8万円を寄附した場合は21,300円については控除が受けられないこととなります。

※寄附金控除の金額は寄附金額と寄附される方の所得と扶養の人数により異なります。詳しくは寄附先の地方公共団体へご確認ください。

① 寄附の申込

寄附先の各地方公共団体ごとに申込方法が異なりますので、寄附をしたい地方公共団体のHPを参照するか、直接お問い合わせ頂いて、申込方法等をご確認ください。

② 寄付金控除の申告

寄附を行いますと、寄附金受領証明書(寄附をした自治体が発行する領収書)が発行されます。寄附金控除を受けるためには、発行された証明書を添付して寄附をした翌年の3月15日までに確定申告を行う必要があります。

「ふるさと納税」を行いますと、地方公共団体によっては寄附の御礼として特産品を送ってもらえる団体もあるようです。ただし、前述したとおり、寄附金額と寄附される方の所得や扶養の人数によっては控除額の割合が低くなることがあります。

(※この原稿は、2014年02月の法令に基づき、記載しております。)