電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

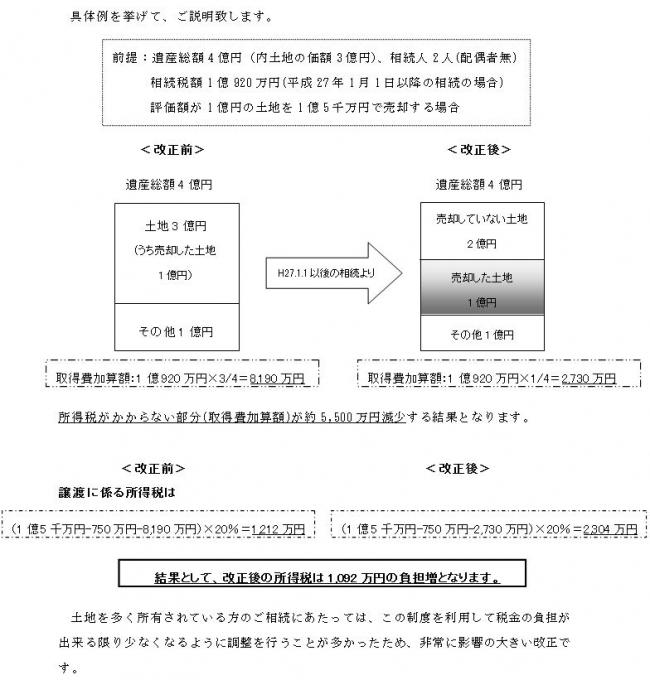

今回は、平成27年1月1日以後に適用される相続税の改正と共に、適用が開始される「相続税の取得費加算の特例の縮小」についてご説明致します。

相続人が、相続した土地を相続から3年10ヶ月以内に売却した場合には、その相続人が支払った相続税のうち全ての土地に対応する相続税については、土地を売却したことに対する税金(譲渡に係る所得税)がかかりませんでしたが、改正以降は売却した土地に対応する相続税のみに税金がかからないことになりました。

相続税はその負担が多額となることから、土地を多く所有される方においては、将来の相続税の納税資金源として、生前より自身の相続税の納税の為に売却する土地を用意しているなどの対策を行っている方も多くいらっしゃると思います。

この改正により、相続税だけではなく譲渡税の負担も大きくなるため、①譲渡税を含めた相続税の納税方法の検討、②生前の相続対策がより重要となります。

既に対策を行っている方についても納税方法の検討が必要になる場合もありますので、OAG税理士法人東京ウエストへご相談ください。

(※この原稿は、2014年12月の法令に基づき、記載しております。)