電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

現在、共働き世帯の増加などにより、家事・育児・経済的援助の必要性から「二世帯住宅」が改めて見直されています。将来的に二世帯住宅をご検討されている方もいらっしゃるかと思います。今月号では、二世帯住宅と住宅取得等資金の贈与についてご説明致します。

1 二世帯住宅と住宅取得等資金の贈与

住宅取得等資金の贈与税の非課税の特例とは、父母や祖父母などの直系尊属から、自己の居住用とする住宅の新築等のために金銭の贈与を受けた場合には、一定の金額まで贈与税が非課税になるという制度です。

では、二世帯住宅を新築等する場合はどうなるかというと…

二世帯住宅を新築する場合、「単独所有」「区分所有」「共有による所有」の3つ所有形態が考えられます。いずれの場合も下記の基本的な要件を充たせば、その適用を受けることが出来ます。ただし、「区分所有」「共有による所有」については、<家屋の要件>の中の②③を充たすかどうかがポイントになりますので、よく確認する必要があります。

<贈与を受ける人(受贈者)の要件>

|

① 贈与時に日本国内に住所を有していること ② 贈与時に贈与者の直系卑属であること ③ 贈与年の1月1日において、20歳以上であること ④ 贈与年の合計所得金額が2,000万円以下であること ⑤ 贈与年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築等をした場合 ⑥ 贈与年の翌年3月15日までにその家屋に居住すること、又は同日後遅滞なく居住することが確実であると見込まれること |

<家屋の要件>

|

① 日本国内に存する家屋であること ② 取得した家屋の床面積の全体が50㎡以上240㎡以下であること。 ③ 家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること |

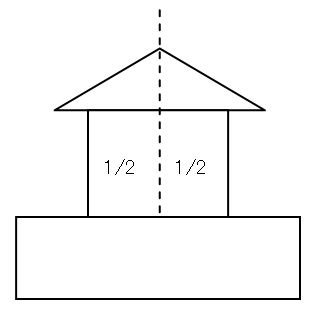

【具体例】 「共有による所有」の場合

【前提】 ~1,500万円の住宅取得等資金の贈与~

建築時期:H27.12月

建築価額:3,000万円(一般住宅)

床面積:240㎡ (※共有の場合も家屋全体で判定)

(父:1/2取得、子:1/2取得)

※その他の要件は充たすものとします。

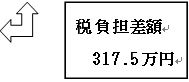

<住宅取得等資金として1,500万円贈与をした場合の贈与税額の計算>

(1,500万円-1,000万円(住宅取得等資金の非課税枠)-110万円)×15%-10万円=48.5万円

<特例を使わずに1,500万円贈与をした場合の贈与税額の計算>

(1,500万円-110万円)×40%-190万円=366万円

上記の具体例では、贈与税の負担を軽減するだけでなく、①1,500万円の現預金が子へ生前に移転し、②自宅(建物)の1/2部分が子の所有となる為、父の相続財産に含まれないことになります。結果として、父の相続財産を圧縮する効果が得られます。

住宅取得等資金の贈与の特例には、さまざまな要件があり、控除限度額も一般住宅については、平成27年が1000万、平成28年になると700万となり、省エネ住宅等については、平成27年が1,500万円、平成28年になると1,200万円と適用時期によって異なります。

ご検討の際は、税務署や専門家にご相談頂くことをお勧め致します。

(※この原稿は、2015年12月の法令に基づき、記載しております。)