電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

前号に続き、平成28年税制改正大綱の中から、法人についての改正点を紹介します。

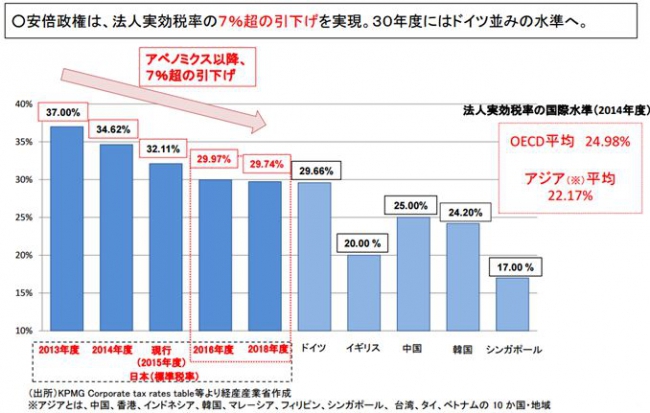

1.法人税率・法人実効税率の引下げ

平成28年度(平成28年4月より開始する事業年度)の法人税率が現行の23.9%から23.4%に引下げられ、平成30年度からは更に23.2%になります。法人都民税・事業税、法人市民税も加味した法人実効税率に拡大すると、以下のグラフのようになります。

出典:経済産業省「平成28年度 経済産業関係 税制改正について」

但し、中小法人(※)の法人税率については、平成28年度15%、平成29年度以降19%で、

今回の改正では変わっていません。

※中小法人…期末資本金額が1億円以下の法人

2.欠損金繰越控除限度額と繰越期間の延長時期の見直し

大法人の①欠損金の繰越控除限度額割合、②繰越期間の延長施行時期が、変更されます。

① 現行:65%、平成28年度:65%→60%、平成29年度:50%→55%

② 繰越期間が9年→10年に延長される時期:「平成29年度~」→「平成30年度~」

但し、中小法人は、欠損金繰越控除限度額割合100%なので①の改正には該当しません。

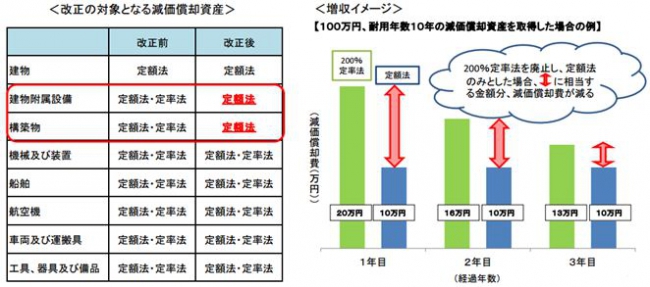

3.減価償却方法の見直し

平成28年4月1日以降に取得した建物付属設備と構築物について、現行、法人では「200%定率法」が法定償却方法となっていますが、これが廃止され、「定額法」となります(個人についても同様)。同改正での具体的影響は以下の通りです。

出典:経済産業省「平成28年度 経済産業関係 税制改正について」

個人においては、法定償却方法が「定額法」なので、特に償却方法を「定率法」に指定していない限りは税額への影響はありませんが、法人においては取得した当初から暫く「定率法」と「定額法」の計算差額分だけ減価償却費が減少(=経費の減少)してしまいます。その分所得が増加し、税額も増加します(但し、耐用年数分の償却が終わればどちらの方法でも合計償却額は同じになるので、あくまで短期的に増税になるということです)。

(※この原稿は、2016年03月の法令に基づき、記載しております。)