電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

◇きちんとした生前贈与で、しっかりとした相続税対策を

相続税対策の代表的な方法の一つに生前贈与があります。将来、相続財産に含まれる財産を生前に子孫等へ計画的に贈与することで、相続財産を減少させ、相続税を節約できる有効な対策の一つです。生前贈与に関しては、正しく行うことにより相続税対策として十分に効果を発揮するものですが、誤った方法で行うと、逆に余計な税金を負担することになってしまうこともあります。

今月号では、しっかりとした相続税対策となる生前贈与の方法についてご説明いたします。

1.贈与の成立

例えば、贈与者である父の預金口座から100万円を受贈者である子の預金口座へ移したとします。この時点では、贈与は成立しません。これと同時に、父と子の間で100万円を「あげます」「もらいます」という合意があって、はじめて「贈与」が成立することになります。口約束でも「贈与」は成立しますが、契約書などの書面で双方合意をすることが望ましいでしょう。そこで、最も有効な手段が『贈与契約書』の作成になります。

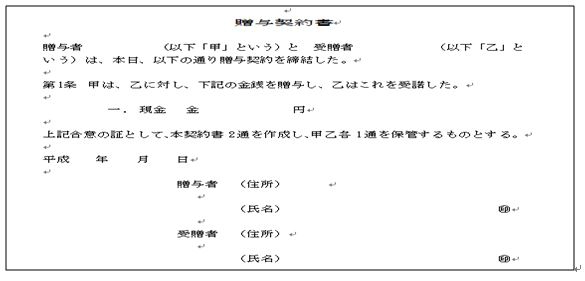

2.贈与契約書の作成

<贈与契約書 サンプル(現金贈与)>

贈与契約書の作成のポイントは、以下の点です。

・「いつ」「誰から誰に」「何を」贈与したかを明確にすること

・贈与者、受贈者ともに「住所」「氏名(署名)」「印鑑(認印より実印が望ましい)」

を記載・捺印すること

3. 生前贈与を行う上での注意点

生前贈与を活用した相続税対策を行う上では、注意する点もあります。

例えば、毎年100万円を10年間にわたって贈与を受ける場合です。

この場合、通常、各年110万円以下であれば、贈与税はかかりません。

しかし、10年間にわたって毎年100万円ずつ贈与を受けることが「当初から約束されている場合」には、1年ごとに贈与を受けたと考えるのではなく、当初約束をした年において、1000万円を受け取る権利の贈与を受けたものとして贈与税が課されることになります。こうなると、贈与税の負担が大幅に変わってきます。

このように、相続税対策として行っている毎年の贈与が「当初から約束されている」ものと捉えられない為にも、その都度、『贈与契約書』を作成することが大切になります。この際、日付・金額が同じでも問題はありませんが、贈与者・受贈者の双方の合意をもって正確に作成されることが重要です。

生前贈与や贈与契約書の作成について、ご興味がある方は、OAG税理士法人東京ウエストまでご連絡ください。

(※この原稿は、2016年05月の法令に基づき、記載しております。)