電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

◇義援金を支出した場合の税務上の取り扱い

熊本地震による被災者を支援するため、義援金を送った場合はどのような控除が受けられるのでしょうか?

1.個人の方が義援金等を支出した場合の取扱い(所得税関係)

個人の方が義援金等を支出した場合には、その義援金等が国又は地方公共団体に対する寄附金や財務大臣が指定するものなど一定のものであるときは、「特定寄附金」に該当し、寄附金控除の対象となります。(所得税法第78条第1項・第2項)。

![]()

次の算式で計算した金額が、所得の金額から控除されることになります。

[特定寄附金の額の合計額-2千円=寄附金控除額]

(注) 特定寄附金の額の合計額は、所得金額の40%相当額が限度となります。個人の方が寄附金控除の適用を受ける場合には、確定申告書に寄附金控除に関する事項を記載するとともに、義援金を支出したことが確認できる書類を確定申告書に添付する必要があります。

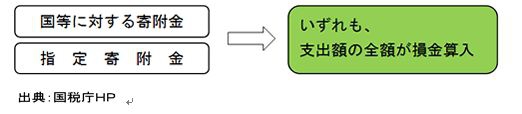

2.法人が義援金等を支出した場合の取扱い(法人税関係)

法人が義援金等を支出した場合には、その義援金等が「国又は地方公共団体に対する寄附金」(国等に対する寄附金)、「指定寄附金」に該当するものであれば、支出額の全額が損金の額に算入されます。(法人税法第37条第3項)

法人の方が損金算入の適用を受ける場合には、確定申告書の別表14(2)に所定の事項を記載し、義援金を支出したことが確認できる書類を保存する必要があります

特定寄附金又は国等に対する寄附金に該当する義援金とは

1 国又は地方公共団体に対して直接寄附した義援金

2 寄附した義援金が、募金団体を通じて、最終的に国又は地方公共団体に拠出されることが明らかであるもの

義援金を支出したことが確認できる書類とは

1 熊本地震対策本部や義援金配分委員会等が発行する受領証

2 募金団体の預り証

3 金融機関等で支払った場合の振込票等の控え(原本)(その振込口座が義援金の受付専用口座である場合に限ります。)⇒振り込んだ口座が義援金の受付専用口座であることがわかる資料(募金要綱や募金団体のホームページの写し)を併せて添付する必要があります。

義援金は被災した各都道府県のホームページより振り込み先等確認できます。

問合せ先 熊本県 096-333-2202 益城町 096-286-3201

ふるさと納税との関係

ふるさと納税は、寄附をすることで税金を減らすことができるうえに、寄附をした地方自治体から特産品や特典などを貰えたりするものです。義援金にも、最終的に被災地方団体又は義援金配分委員会等に拠出されるときは、ふるさと納税に係る寄附金に該当します。

(※この原稿は、2016年05月の法令に基づき、記載しております。)