電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

iDeCo(イデコ)とは、個人型確定拠出年金の愛称で、individual-type Defined Contribution pension Planの頭文字を組み合わせたものです。

確定拠出年金とは、公的年金に上乗せして給付を受ける私的年金の1つです。サラリーマンは国民年金・厚生年金制度の2階建てですが、自営業者は国民年金のみです。

iDeCoと組み合わせることで、将来の補償を厚くすることができます。

今回はこのiDeCoについてお話をいたします。

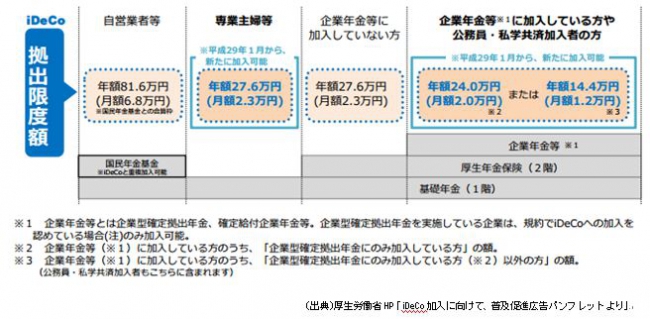

<H29年1月より全ての方が加入可能に>

iDeCoの加入対象者は、これまで自営業者の方などに限られていましたが、H29年1月からは、基本的に全ての方が加入できるようになりました。

掛金の拠出限度額は、下記のとおり、加入者本人の状況に応じた金額となっています。

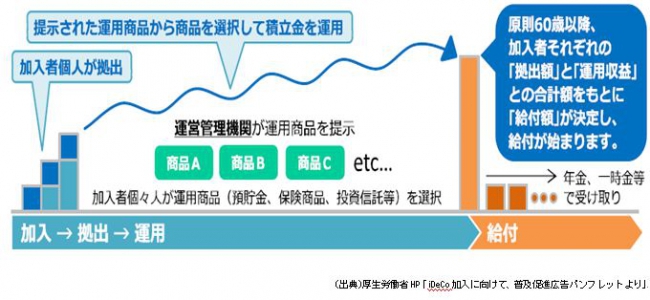

<iDeCoの仕組み>

・掛金の運用は加入者自身で行います。将来受け取る積立金額は、運用成績により変動する仕組みです。

・60歳以降に、掛金とその運用収益の合計額をもとに給付額が決定され、給付を受けます。原則60歳までは引出しができません。

・加入時の手数料や毎月の口座管理費など手数料が生じます。

・同時に2つ以上の運営管理機関でiDeCoに加入することはできません。運営管理機関を途中で変更することは可能(→離転職時のiDeCo積立金の持ち運び可能(ポータビリティー制度))です。

<iDeCoの3つの税金優遇メリット>

① 掛金が全額所得控除されます。例えば毎月掛金3万円を拠出した場合、税率20%とすると、年間7万2千円の節税効果になります。

② 運用益が非課税であり全額再投資されます。通常、金融商品の運用益には税金(税率20.315%)がかかりますが、iDeCoの運用益は非課税です。

③ 受け取る時も税制優遇措置があります。将来、一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」という大きな控除が受けられます。

(この原稿は、2017年3月の法令に基づき、記載しております。)