電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

◇広大地評価の改正内容が公表されました。

平成29年6月22日、国税庁より広大地評価の改正内容が公表されました。

広大地評価については、平成29年度税制改正において、その見直しを行うことが明記されており、平成30年1月1日以降の相続・贈与から適用が開始されることが決定していました。今月号では改正の内容及びその対策について紹介致します。

【改正前 評価算式】

現行(改正前)の広大地評価を適用した場合には、評価額を路線価×地積から約40%~65%程度の減額をすることが出来ました。

【改正後 評価算式(不整形補正率1.00×規模格差補正率0.80)】

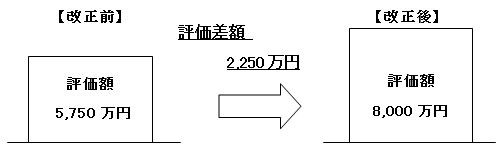

広大地評価に代わる改正後の規模格差補正率では約20%~30%程度の減額に留まることになります。実際の評価では、規模格差補正率に加えて、奥行価格補正率、不整形補正率等を考慮して評価額を算出することになりますが、今回の改正を受けて、これまで広大地評価を適用していた500㎡以上の土地は評価額が上昇することが予想されます。

<具体例:500㎡の土地評価額の比較>

~路線価20万円で試算した場合~

地積が1,000㎡~2,000㎡と大きくなるほど、評価差額が広がる結果となります。

※上記評価算式の補正率を基に計算した評価額になります。なお、補正率は地積によって異なります。

今回の改正が適用される時期は、「平成30年1月1日以降の相続・贈与から適用開始」と規定されています。言い換えれば、平成29年12月31日までに贈与を行った場合には、現行(改正前)の広大地評価の規定を適用して土地の贈与価額が計算できるため、低い評価額での贈与が実現できることとなり、将来の相続税の負担を軽減できる可能性があります。

実際に軽減できる相続税については、所有者・対象地によっても異なってきますので、一様に計算する事は困難ですが、改正前の低い評価額で財産を移転できるメリットがあることに変わりありません。ただし、以下の点に注意点が必要です。

|

~贈与を行う上での注意点~ 1. 対象地が現行(改正前)の広大地評価の要件を充たしているかどうか。 →専門的知識が必要になります。 2. 将来、対象地を引継ぐ方が決まっているかどうか。 →今回の贈与で、将来的に対象地を引継ぐ方を決める必要があります。 ※贈与で移転する場合には、相続で土地を移転する場合に比べて、不動産取得税と登録免許税の負担が大きくなります。 |

|

~以下に該当する方は検討を考えてみてください~ 1. 500㎡以上の自宅、畑、駐車場、アパート敷地 を所有の方 (それぞれの敷地面積が500㎡以上である場合) (農地の納税猶予の適用を受けている土地、今後適用を受けようとしている土地を除きま す。) 2. 将来の相続時に対象地を引き継ぐ方が決まっている方 |

上記に該当する方で、平成29年中の贈与の検討を考えている方は、OAG税理士法人までご相談ください。

(この原稿は、2016年5月の法令に基づき、記載しております。)