電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

小規模宅地等の特例とは、亡くなられた方が住んでいた土地や、事業をしていた土地について、一定の要件を満たす場合に、相続税を計算する時の土地の評価額を、一定の割合で減額する制度です。

そのなかでも、亡くなられた方あるいは、亡くなられた方と生計を一にしていた親族が住んでいた土地については、「特定居住用宅地等」として土地の評価額を最大80%減額することができます。

今回は、「特定居住用宅地等」のなかでも問い合わせが多い、二世帯住宅の小規模宅地等の特例について、いくつか事例を紹介します。

小規模宅地等の特例の適用を受けるためには、亡くなられた方と同居していることが要件のひとつにあります。同居でも、二世帯住宅のように生活が別々の場合には、適用ができるのかどうか気になるところです。

平成26年の税制改正で、二世帯住宅の小規模宅地等の特例の適用される範囲は広がりました。

それまでは、構造上内部で行き来ができない完全分離型の二世帯住宅については、それぞれ区分ごとに独立した住居ととらえ、亡くなられた方が住んでいた部分にしか、小規模宅地の特例の適用が認められていませんでした。

改正後は、二世帯住宅が構造上区分された建物(区分所有建物である旨の登記がされている建物を除く)であっても、その敷地全体について小規模宅地等の特例の適用を受けることができるようになりました。

以下、具体的な事例です。

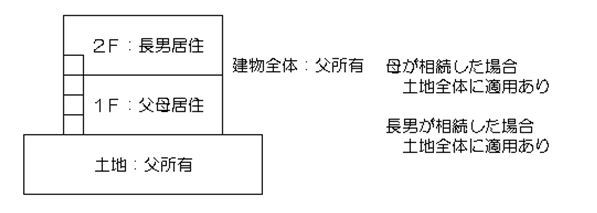

【事例1】区分所有登記でない場合(内部で行き来ができる非分離型)

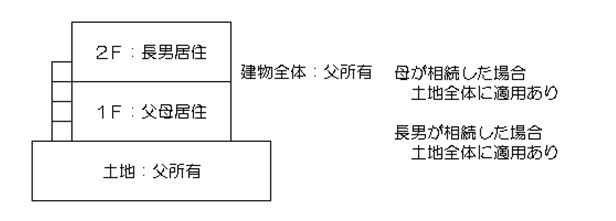

【事例2】区分所有登記でない場合(内部で行き来ができない完全分離型)

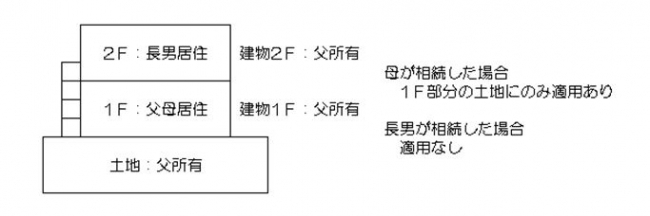

【事例3】区分所有登記の場合(内部で行き来ができない完全分離型)

今回は、問い合わせの多い二世帯住宅の小規模宅地等の特例について紹介しましたが、その他にも、老人ホームに入居した場合や、平成30年3月号の資産管理ニュースで紹介した平成30年で改正が入った別居親族の適用要件などもあります。

要件を満たしているかどうかはご自身で判断せず、税理士に確認するようにしましょう。

(この原稿は、2016年5月の法令に基づき、記載しております。)