電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

夫婦はお互いに助け合いながら生活をし、それぞれの財産形成への寄与も大きいことから、亡くなられた方の配偶者は相続税において大きな優遇があります。しかし、この優遇だけを見て配偶者の相続時に過度に制度を適用してしまうと、次に配偶者が亡くなった際の相続(二次相続)において想定外の納税などで困るリスクが発生する場合があります。そこで今回は制度を最大限利用した場合のリスクを鑑みて、賢く使うことの大切さを知り、知識を深めていただきたいと思います。

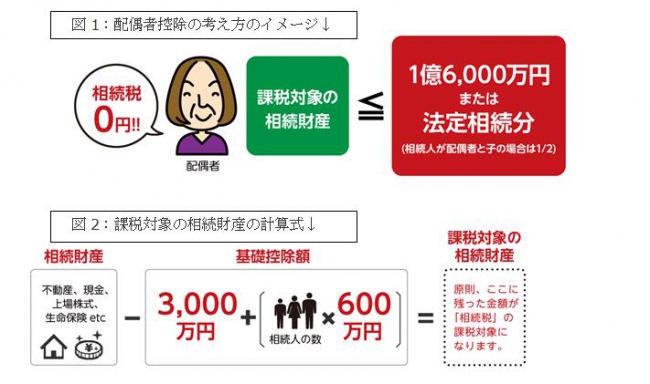

【1】 相続税の配偶者控除とは

下記の2つの要件のいずれかに当てはまる場合に相続税の配偶者控除を受ける事ができ、配偶者が相続する財産については相続税が0円となります。

イ)配偶者が相続する課税対象の相続財産が「1億6,000万円以下」であること

ロ)配偶者が相続する課税対象の相続財産が「法定相続分以下」であること

【2】 相続税の配偶者控除を最大限利用するリスクとは

配偶者控除は今回の相続(1次相続)では相続税を大幅に減額できますが資産を受け継いだ配偶者が死亡した際の2次相続では、お子さんへの減額は無いので、想定外の多額の相続税負担がかかるリスクが懸念されます。

【3】 相続税の配偶者控除の賢い使い方

次回の相続(2次相続)の相続税を試算して、配偶者とお子さんの相続配分をどれくらいにしたら1次相続2次相続合計での納税額が少なくなるのか?を十分に検討した上で、1次相続の配偶者控除を選択することが賢い使い方と言えます。

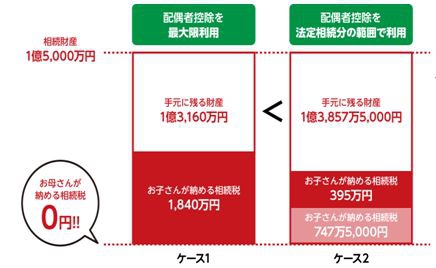

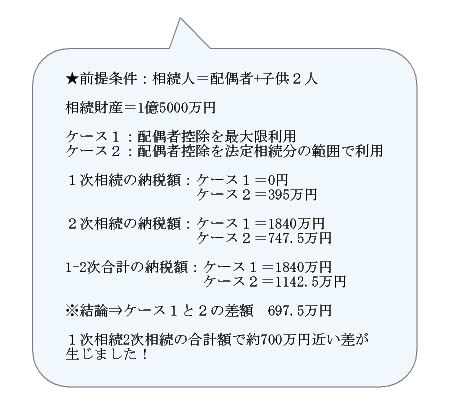

【4】 具体的な計算例の比較

図3:2つのケースの相続税と手元に残る財産の差のイメージ

参考:OAG税理士法人(2017)「相続手続・申告シンプルガイド」

一般財団法人大蔵財務協会、129-130

【5】 相続税の配偶者控除を受けるためには

■配偶者控除を利用して納税額が0円になる場合でも相続税の申告は必要となります。

(配偶者控除を利用する前の課税対象財産がなければそもそも申告は不要です)

■配偶者の相続する財産が決まっていないと適用できません(未分割の財産には適用されません)

■配偶者は「法律婚」であること。また仮装隠ぺいされた相続財産は対象外でること。

【6】 最後に

本記事では配偶者控除の制度の概要や利用する上でのリスク、賢い使い方などをまとめてみました。相続税には配偶者控除以外にも多くの制度や考え方があるので有効活用したいものですが、素人目にはなかなか難しいことも現実です。最善の方法で結果的に手元に残る財産を多くするためには、相続税を専門とする税理士に相談することをお勧めします。

※本記事参考文献:アセットキャンパスOAG:平成29年9月10日記事