電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

令和5年10月1日より適格請求書等保存方式(インボイス制度)が導入されます。適格請求書発行事業者(登録事業者)のみが適格請求書(インボイス)を交付することができます。不動産賃貸業を営むオーナーの中にも、影響がありうるためご紹介します。

1. 適格請求書等保存方式(インボイス制度)とは

複数税率(8%や10%など)に対応したものとして導入される仕入税額控除の方式です。

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、適格請求書(インボイス)を交付しなければなりません。そして、交付した適格請求書(インボイス)の写しを保存しなければなりません。

買手が仕入税額控除の適用を受けるためには、帳簿のほか、売手から交付を受けた「適格請求書」等の保存が必要となります。

2. 仕入税額控除とは

仕入税額控除とは、以下の計算式の赤枠の部分です。簡単にいうと、仕入や経費等に係る消費税額で、売上に係る消費税額から控除することができる部分になります。

出典:国税庁 適格請求書等保存方式の概要(2021.06)

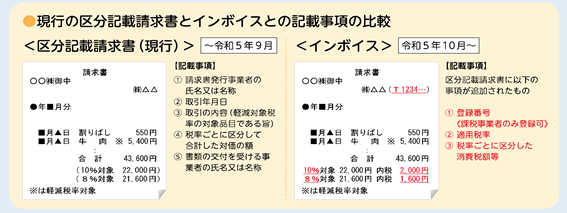

3. 適格請求書(インボイス)とは

「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、登録番号のほか、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。また、適格請求書(インボイス)の記載事項は、以下の通りです。

現行の記載事項に、登録番号、適用税率及び消費税額等が追加されます。

出典:国税庁 事業者へ 消費税 インボイス制度(2020.10)

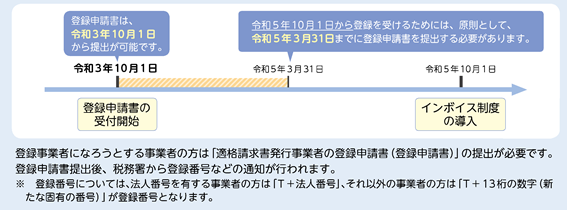

4. 適格請求書発行事業者の登録申請

適格請求書を交付することができるのは、税務署長の登録を受けた「適格請求書発行事業者」に限られます。なお、登録を受けることができるのは課税事業者のみとなります。免税事業者のままでは登録を受ける事ができません。

登録申請書は、令和3年10月1日より提出が可能です。また、令和5年10月1日より登録を受ける場合、原則、令和5年3月31日までに登録申請書を提出する必要があります。

出典:国税庁 事業者へ 消費税 インボイス制度(2020.10)

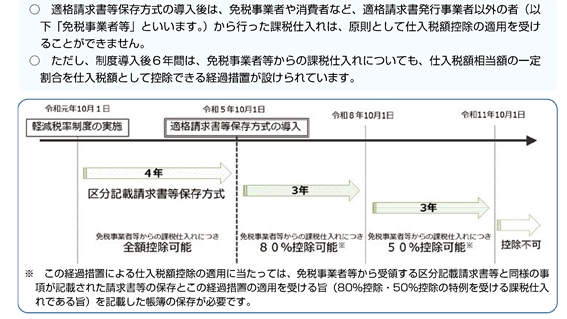

5. 経過措置

出典:国税庁 適格請求書等保存方式の概要(2021.06)

6. 不動産賃貸オーナーへの影響

① 居住用のみを賃貸しているオーナー

家賃収入は非課税売上であるため、消費税は預かりません。相手側でも仕入税額控除はで

きませんので、インボイスを交付することはないと思われます。影響はないと考えられす。

② テナントや駐車場を賃貸しているオーナー

テナントや駐車場を賃貸している場合、課税売上に該当します。消費税を預かることになります。相手側ではオーナーに支払った家賃(賃借料)は仕入税額控除の適用可能性が高いと考えられます。その場合、オーナーは課税事業者にとどまらず、適格請求書発行事業者となり適格請求書を相手側に交付しなければなりせん。なお、オーナーが免税事業者である場合は、適格請求書を交付することができませんので、課税事業者及び適格請求書発行事業者にならなくてはなりません。適格請求書を交付しなければ、退去や減額等の不利な状況になると考えられます。

令和5年10月1日まで2年余りの時間はあります。賃貸業等の内容を確認し、適格請求書発行事業者となるべきであるのか否か、そして適格請求書の作成や交付の仕方など今のうちから少しずつ準備しておくとよいでしょう。

【 トピックス ↓↓↓ 】

★弊社税理士執筆『相続手続・申告シンプルガイド(改訂版)』絶賛発売中