電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

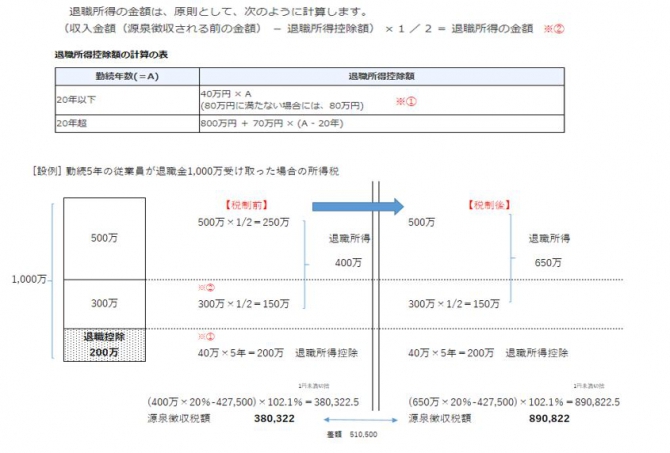

令和4年1月1日以降に支払うべき退職手当等について適用されます。

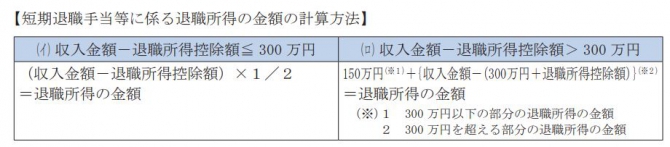

1.短期退職手当等に係る退職所得の金額について次に掲げる場合の区分に応じそれぞれ次に定める金額とされました。

(イ) その短期退職手当等の収入金額から退職所得控除額を控除した残額が300万円以下である場合

⇒その残額の2分の1に相当する金額

(ロ) 上記(イ)に掲げる場合以外の場合

150万とその短期退職手当等の収入金額から300万円に退職所得控除額を加算した金額を控除した残額との合計額

2.短期退職手当等とは退職手当等のうち、退職手当等の支払いをする者から短期勤続年数(勤続年数のうち、役員等以外の者としての勤続年数が5年以下であるもの)に対応する退職手当等として支払いを受けるものであって、特定役員退職手当等に該当しないものをいいます。

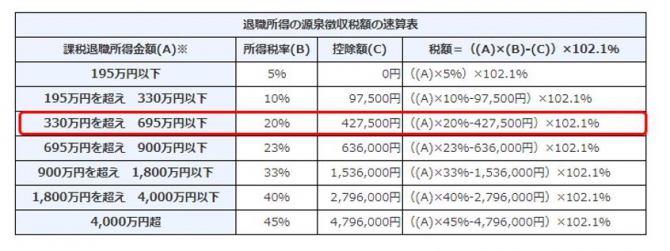

3.上記1の見直しに伴い、退職手当等に係る源泉徴収税額の計算方法及び退職所得の受給に関する申告書の記載事項等に変更があります。

見直しにより、退職所得の源泉徴収額の差額が約51万も差額があるのは驚きです。

ご不明な点がございましたら、税の専門家であるOAG税理士法人東京ウエストへどうぞお気軽にご相談下さいませ。

【 トピックス ↓↓↓ 】