電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

あけましておめでとうございます。

本年度も宜しくお願い申し上げます。

昨年末、毎年恒例の税制改正大綱が発表されました。電子帳簿保存法の改正に伴う電子取引データ保存の義務化についても変更がありましたので紹介したいと思います。

<参考 国税庁ホームページ>

※保存期間は紙の保存と同様で7年(欠損金が生じた年度は10年)です。

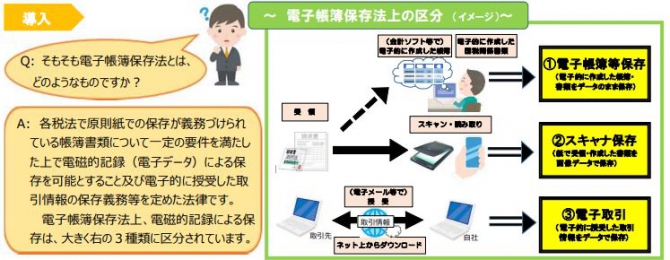

2022年度の改正

電子帳簿保存法は1998年7月に施行された法律です。当初の電子化の要件が厳しく普及しておりませんでした。

それから何度かの改正を経て2022年度の1月の施行により①電子帳簿等保存②スキャナ保存については税務署長からの事前承認の廃止など要件が緩和され使い勝手が良くなりました。しかし、③電子取引につては義務化されることになりました。

電子取引について

電子取引とは請求書、領収書、契約書、見積書など書類を紙でやり取りするのではなく、

電子メール等で授受・ネット上からダウンロードといった電子データだけでのやり取りのみの取引をいいます。改正前はこれらの電子データを印刷して保存することは認められていましたが改正後は基本的には印刷して保存することは出来なくなると考えられます。

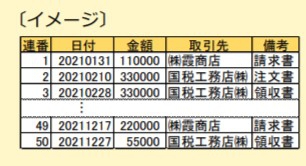

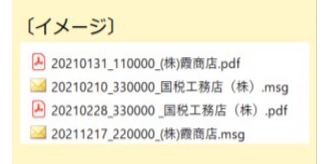

電子取引の保存には下記の要件を満たさなければなりません。

1、 改ざん防止のための措置をとる

「タイムスタンプの付与」や「履歴が残るシステム」の導入又は改ざん防止のための「事務処理規定」を定める。

2、 日付・金額・取引先で検索出来るようにする

「表計算ソフトなどで検索簿」を作成する又は「規則的なファイル名」を付ける

※ただし、前々期の売上が1,000万円以下で税務調査の際にデータのダウンロードの求めに対応出来る場合は検索機能の確保は不要です。

3、ディスプレイ・プリンタ等を備え付ける

<参考 国税庁ホームページ>

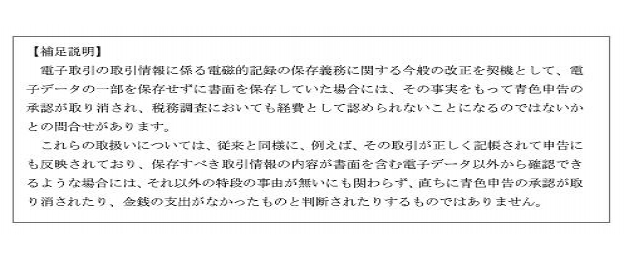

上記の要件を満たさない場合は「青色申告の取り消し」、「経費として認められなくなる」と当初は考えられていましたが国税庁からの回答により直ちに承認が取り消さるといった事にはなさそうです。

<参考 国税庁 お問合せの多いご質問(令和3年 11 月)補4 一問一答【電子取引関係】問 42>

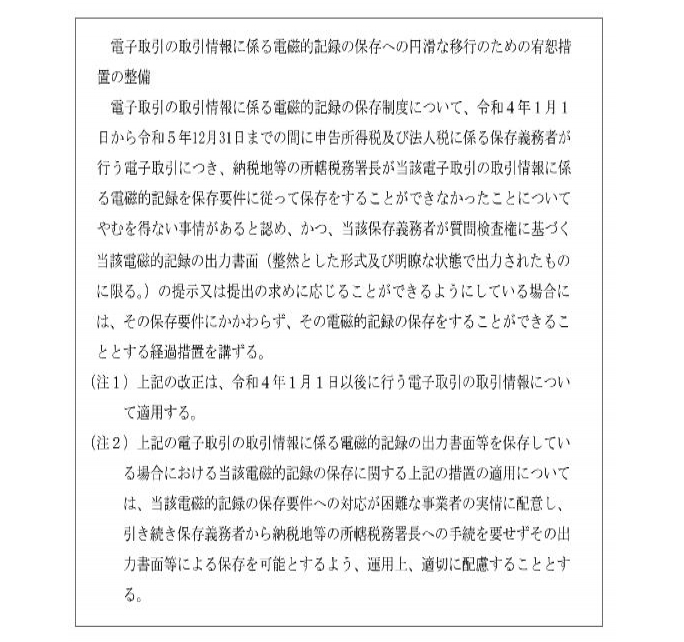

適用時期は当初2022年1月1日からの予定でしたが事業者の認知不足、システム導入が整っていない等の理由により2023年12月31日まで猶予になりました。下記が税制改正大綱になりますが、所轄税務署長がやむを得ない事情があると認める場合及び電子データを印刷出来る状態になっている場合は猶予を認めるといった内容です。「やむを得ない理由」の具体的な例示は現在示されていません。電子取引については曖昧部分がありますが国税庁から案内等が出ましたら改めて記載させて頂きたいと思います。

<参考 令和4年度税制改正大綱(2021年12月10日)>

※なお詳細につきましては、お気軽にOAG税理士法人東京ウエストへお問い合わせくださいませ。

【 トピックス ↓↓↓ 】