電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

平成25年12月12日に自由民主党の税制改正大綱が発表されました。

新聞やニュースでは消費税の軽減税率適用開始の時期の問題が話題になっています。

ここでは、大綱の中で重要だと思われるものをご紹介いたします。

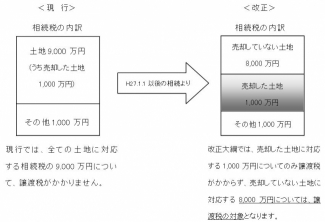

相続人が、相続した土地を相続から3年10ヶ月以内に売却した場合には、その相続人が支払った相続税のうち全ての土地に対応する相続税については、土地を売却したことに対する税金(譲渡税)がかかりませんでしたが、改正以降は売却した土地に対応する相続税のみに税金がかからないことになりました。

不動産を売却して相続税を納める場合には、この制度を利用して税金の負担が出来る限り少なくなるように調整を行うことが多かったため、非常に影響の大きい改正です。

この改正により、相続税だけではなく譲渡税の負担も大きくなるため、生前の対策がより重要となります。既に対策を行っている方についても見直しが必要になるケースがあると思われますので、OAG税理士法人 東京ウエストへご相談ください。

ゴルフ会員権を売却して損が出た場合に、給与所得や不動産所得と相殺して税金を減らすことができましたが、H26.4.1以後の売却については相殺ができなくなります。

ゴルフ会員権をお持ちの方には注意が必要な改正です。

消費税を納めている方で不動産賃貸業を営まれている多くの方は簡易課税制度という方法を利用して消費税の計算を行っています。

不動産賃貸業の場合、この制度を利用した消費税の計算方法は駐車場収入や貸店舗収入など、消費税の対象となる売上にその時の消費税率の50%の税率(例えば、消費税率が10%の場合はその半分の5%)をかけて計算を行っていましたが、H28年よりその時の消費税率の60%の税率(消費税率が10%の場合は、6%)をかけて計算を行うことになりました。

消費税の税率アップと計算方法の変更で二重の増税となっています。

(※この原稿は、2014年01月の法令に基づき、記載しております。)

亡くなった人(被相続人)と一定の身分関係にあり、財産法上の地位を継承する者。

【相続税】

相続または遺贈により財産を取得した場合に課される国税。財産の額や相続人の数によって、相続税の有無、税額は異なる。

譲渡所得とは、一般的に、土地、建物、株式、ゴルフ会員権などの資産を譲渡することによって生ずる所得をいい、譲渡所得に対して課される税金を譲渡税という。

物品の購入やサービスの享受といった「消費」という行為に対して課される税金。消費税を負担するのは消費者で、消費者が支払った消費税を事業者が国に納める「間接税」となる。