電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

今まで土地の貸主が、駐車場用地として一括して貸し付けている場合で、自らはコインパーキングに係る機器などを設置しておらず、貸し付けた相手方自身は駐車せず第三者に駐車させているようなケースは、駐車場業として個人事業税の対象となっていました。

しかし、令和3年8月26日の東京高裁の判決により、駐車場業の認定基準が変更となりましたのでご紹介します。

・変更点

個人が土地を駐車場用地として一括して貸し付けている場合において、自らは建築物駐車場や機械式駐車設備を設置しておらず、かつ貸し付けた相手方自身は駐車せずに第三者に駐車させているときは、駐車場業ではなく、「不動産貸付業のうち住宅用以外の土地の貸付け」に該当するかどうかにより、個人事業税の課税の有無を判断することになりました。

この変更は、令和2年分の所得に係る個人事業税の課税分から適用されます

・変更の経緯

個人事業税における駐車場業は、国の通知で「自動車の駐車のための場所を提供する事業」とされています。変更前の東京都では、駐車場として使用する目的で土地が貸し付けられている場合には、「自動車の駐車のための場所の提供」にあたるとし、駐車場業として個人事業税の認定を行っていました。

しかし、駐車場の経営手法や土地の利用形態などが多様化し、駐車場業と不動産貸付業における、土地の貸付けとの区分が困難な事例が増加してきました。

このような中で、コインパーキング業者に土地を貸した個人が「駐車場業」を営んでいる者に該当するかどうかで争われた裁判で、令和3年に東京高裁が「業者が運営する駐車場事業の場所として土地を定額で貸し付けているにすぎず、駐車場業に当たらない」と判断を示し東京都が敗訴したことから、駐車場業の認定基準の変更が行われました。

今回の事例は、まず駐車場業なのか不動産貸付業なのかで判断が分かれ、不動産貸付業であるとされました。不動産貸付業のうち住宅用以外の土地であると判断されていますので、コインパーキング業者に土地を貸付けている個人は、契約件数が10未満に該当する場合には、個人事業税が課税されないことになりますが、契約件数が10以上であるならば、個人事業税は課税されます。一方、駐車業である場合、駐車可能台数が10以上でるか、又は駐車場総面積が300平方メートル以上であるかが基準となります。

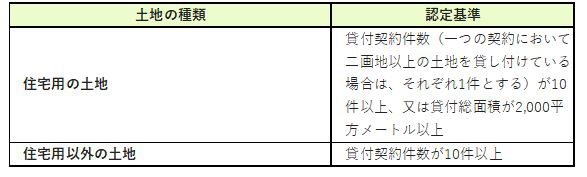

・不動産貸付業の認定基準

1.建物の認定基準

2.土地の認定基準

3.上記不動産を併せて貸し付けている場合

貸付の合計が10件以上

・駐車場の認定基準

上記のように細かく基準が設定されておりますのでわかり難いですね。ご不明な点などございましたOAG東京ウエストまでお気軽にお問い合わせください。

【 セミナー情報 ↓↓↓ 】

★弊社主催『終活相談会』開催致します。日時:令和4年5月16日(月)

【 トピックス ↓↓↓ 】

★弊社税理士執筆『相続手続・申告シンプルガイド(改訂版)』絶賛発売中

【 その他のお知らせ ↓↓↓ 】