電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

今回の税務コラムは、「M&A」について触れたいと思います。

最近では、日本企業でも増加してきている「M&A」。

M&Aとは日本語で「合併と買収」という意味です。

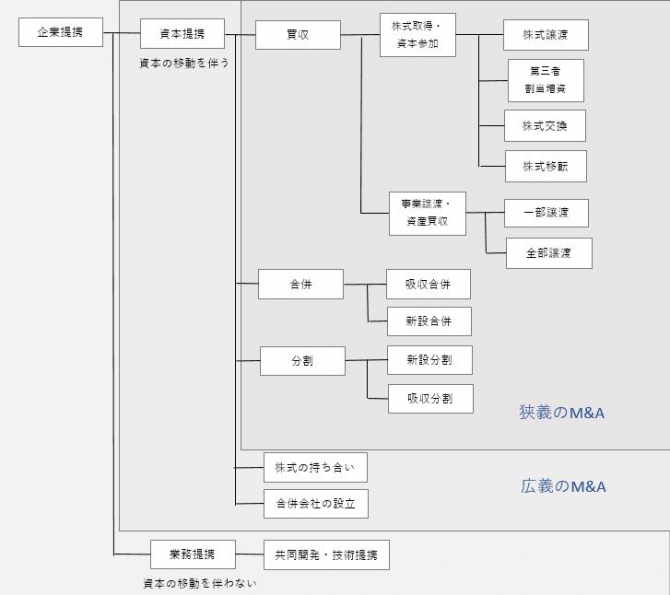

M&Aは大きなまとまりで、その中でも様々な方法があります。

下図はその内容を分かりやすくしたものです。

提携

提携とは、互いに助け合って協同で事業などをすること。

資本提携

2社以上の会社が資金面などで協力する体制を作るための方法。

買収・・・他社の事業の一部や会社自体を買う方法。

合併・・・2つ以上の会社が1つの会社になる方法。

分割・・・事業の一部または全部を切り出して外部の会社に引き渡す方法。

業務提携

複数の会社が相互に独立性を保ちながら、研究開発・購買・製造・販売などについて協力しあう体制を作るための方法。

※細部の内容説明については省略させていただきます。

M&Aのメリット・デメリット

では、M&Aすると何がメリットでデメリットなのか。

以下の表にまとめました。

| 売却側のメリット | 買収側のメリット |

| ・後継者問題の解決 | ・技術獲得 |

| ・従業員の雇用確保 | ・人材確保 |

| ・経営者の個人保証の解消 | ・事業多角化 |

| ・資金調達の実現 | ・コスト削減 |

| 売却側のデメリット | 買収側のデメリット |

| ・従業員の労働条件が悪化の可能性 | ・収益性できるか不確実 |

| ・取引先との関係悪化の可能性 | ・優秀な人材の流出 |

| ・企業文化の統合による障害 | ・シナジー効果が得られない |

M&Aに関する税務

M&Aに関する税務はどの手法でM&Aをするかによって、変わってきます。

では適格組織再編と非適格再編とあります。

要件を満たした税制適格の組織再編は適格組織再編、満たしていない場合は非適格組織再編となります。

今回は、合併(グループ外)についての適格要件をご紹介します。

【要件】

①金銭等不交付要件

②従業員引継要件

③事業承継要件

④事業関連性要件

⑤事業規模要件or経営参画要件

⑥株式継続保有要件

以上の要件を満たした場合、適格組織再編は簿価をベースとした課税関係、満たさなかった場合、非適格組織再編は時価をベースとした課税関係になります。

後者の非適格組織再編に該当する場合は、資産負債の譲渡損益に対する課税その他の税負担が生じる可能性があるため、検討が必要となります。

※適格要件はグループ内合併や分割・株式交換・株式移転のそれぞれ要件がことなるため、今回は省略させていただきます。

国の支援等

近年ではコロナ禍による景気後退でM&Aを検討する企業も増加してきています。

それとともにM&Aを専門とする企業や会計事務所でもM&A業務を行うところが増加してきています。

(もちろん当グループでもM&Aに特化した専門チームがございます)

また、行政機関も相談窓口も設けていますので、そちらもご活用ください。

https://www.nta.go.jp/publication/pamph/jigyo-shokei/pdf/0020006-132_01.pdf

https://www.nta.go.jp/publication/pamph/jigyo-shokei/pdf/0020006-132_08.pdf

もし今後M&Aをご検討される方はお気軽にご相談下さい。

【トピックス ↓↓↓】