電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

衣替えの時季を迎え、蒸し暑い季節が近づいてまいりました。

今回は「源泉所得税の納期の特例」についてご紹介いたします。

【源泉所得税とは】

企業や個人事業主等の給与・報酬を支払う者が、支払金額から差し引いて徴収し、受給者の代わりに国に納める所得税です。

給与等を支払う側は「源泉徴収義務者」と呼ばれ、徴収した源泉所得税は支給月の翌月10日までに納付しなければなりませんので、毎月納付が発生することとなります。

【源泉所得税の納期特例とは】

原則として毎月納付が発生する源泉所得税ですが、次の年2回の納付にまとめることができる特例制度があります。

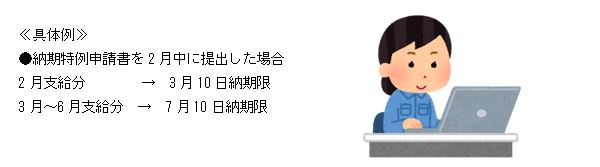

●1月~6月分源泉所得税・・・7月10日

●7月~12月分源泉所得税・・翌年1月20日

納付期限該当日が土日祝にあたる場合は、その休日明けの日が納付期限となります。

ただし、源泉所得税の納期特例制度は、給与等の支払いを受けるものが常時10人未満の源泉徴収義務者に限り認められている制度です。(所得税法第216条)

【手続対象者の判定】

納期の特例は、給与等の支給人員が常時10人未満である源泉徴収納税義務者であれば特例を受けることができますが、「常時10人未満であるかどうか」の判定は、給与の支払を受ける者の数が平常の状態において10人未満であるかどうかで判定されます。(所得税基本通達216-1)

ですので、労働者を日々雇い入れることを常態としない者が、繁忙期等に臨時使用した人数を含めると10人以上となる場合には、給与支払を受ける者は常時10人未満であるとされます。

しかし、労働者を日々雇い入れることを常態とする場合は、常雇の従業員人数がたとえ10人未満であっても、日々雇い入れる者を含めて常時10人未満でなければ、この特例を適用することはできません。(所得税基本通達216-1(2))

なお、給与の支給人員が常時10人以上となり、要件に該当しなくなった場合には遅滞なく「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を所轄税務署に提出しなければなりません。(所得税法第218条)

【納期特例手続き】

納期の特例を受けるには「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出する必要があります。提出期限は特に定められていませんが、原則として提出した日の翌月に支払う給与から適用されますので、注意が必要です。

【特例の対象になる所得の注意点】

この特例の適用対象とはるのは次のものに限られています。

●給与や退職金から源泉徴収をした所得税および復興特別所得税

●税理士・弁護士・司法書士等の一定の報酬から源泉徴収した所得税および復興特別所得税

株主配当金や原稿料、講演料、デザイン料に対する源泉所得税は、原則通り発生の翌月10日までに納付が必要となります。

【終わりに】

源泉所得税の納期特例を受けた場合、猶予された源泉徴収分まとめて6ヶ月分納付することとなりますので、資金繰りには注意が必要です。

しかしながら、納付が12回から2回へとなり、かなり事務軽減が見込めます。このような制度活用の検討をされてはいかがでしょうか。

ご不明な点やご相談はお気軽にOAG税理士法人東京ウエストまで連絡下さいませ。

【 トピックス ↓↓↓ 】

★弊社税理士執筆『相続手続・申告シンプルガイド(改訂版)』絶賛発売中

【 その他のお知らせ ↓↓↓ 】