電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

前回の税務コラムでは令和5年分の年末調整の主な変更点についてお知らせしました。

生命保険料控除については、今年度の変更点はありませんでしたが、多くの方が利用されるのではないでしょうか。

そこで今回は、生命保険料控除の注意点について、詳しくご紹介します。

① 対象にならないものがある

生命保険料、介護医療保険料、個人年金保険料を支払った場合に、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

ただし、どの生命保険にも適用されるというわけではありません。例えば保険期間が5年未満の貯蓄保険や貯蓄共済、信用保険契約、財形保険等は生命保険料控除の対象外となります。

事前に保険契約が生命保険料控除の対象となるか、確認してみましょう。

参考:国税庁ホームページ タックスアンサー(よくある税の質問)

「No.1141 生命保険料控除の対象となる保険契約等」

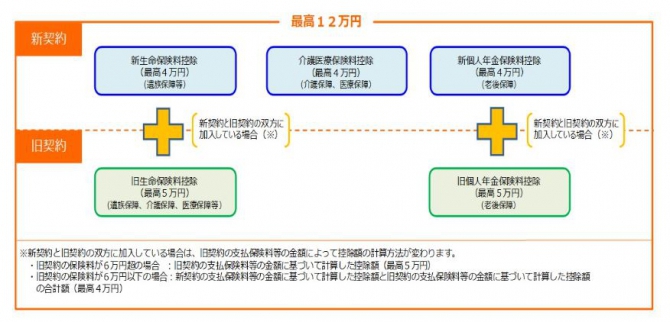

②控除額は旧制度と新制度で異なる

各生命保険料控除にはそれぞれ上限が決められており、旧制度と新制度によって異なります。旧制度の場合は、生命保険料控除が最高5万円、個人年金保険料が最高5万円、あわせて10万円が限度となります。新制度の場合は、生命保険料が最高4万円、個人年金保険料が最高4万円、介護医療保険料が4万円、あわせて12万円が限度となります。

引用元:国税庁ホームページ タックスアンサー(よくある税の質問)「No.1140 生命保険料控除」より

また、新制度と旧制度では計算式も異なり、新制度と旧制度の両方に加入している場合は、旧契約の支払保険料等の金額によって控除額の計算方法が変わります。まずは契約しているものが新制度なのか、旧制度なのかを確認してみることが大切です。

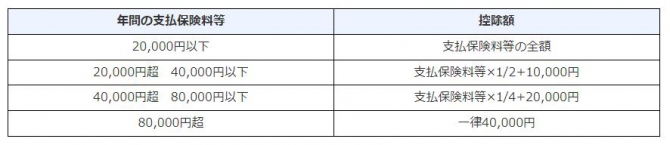

【新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額】

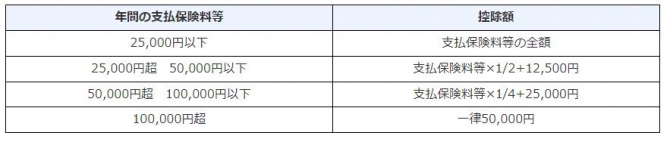

【旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額】

引用元:国税庁ホームページ タックスアンサー(よくある税の質問)「No.1140 生命保険料控除」より

③ 対象者は「支払った方」

生命保険料控除の対象となる方は、生命保険料、介護医療保険料または個人年金保険料を支払った方です。

もし、妻が契約者、夫が保険料を支払っている場合はどうなるでしょうか。

生命保険料控除の対象となる生命保険契約等とは、「一定の生命保険契約等で、その保険金等の受取人のすべてをその保険料の払込みをする者またはその配偶者その他の親族とするもの」のことをいい、契約者が誰であるかは要件とされていません。したがって、契約者である妻は生命保険料控除を受けることができず、保険料を支払った夫が生命保険料控除の対象になります。

参考:国税庁ホームページ タックスアンサー(よくある税の質問)

「No.1140 生命保険料控除」

④ 生命保険料控除の申請を忘れたら?

勤務先で年末調整をしている場合に、生命保険料控除の申請をうっかり忘れていたとき、生命保険料控除は諦めるしかないのでしょうか。

会社員等の場合は勤務先で年末調整をすることで、確定申告をしなくても払いすぎた所得税を返してもらうことができます。もし年末調整で申告漏れがあったとしても、確定申告を行うことで控除を受けることができます。確定申告は毎年3月15日前後が期限となるため、年末調整で控除申請を忘れていた場合は確定申告を利用しましょう。

また、年末調整までに生命保険料控除証明書が届かなかった場合や紛失してしまった場合は、控除証明書を保険会社に再発行してもらいましょう。確定申告までに控除証明書が揃えば、生命保険料控除を受けることができます。

ご不明点はお気軽にOAG税理士法人東京ウエストまでお問い合わせください。

【トピックス ↓↓↓】