電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

今回はリース取引についてです。

「リース取引」とは?

特定の物件の所有者たる貸手が当該物件の借手に対し、合意された期間にわたりこれを使用収益する権利を与え、借手は、合意された使用料を貸手に支払う取引をいう。

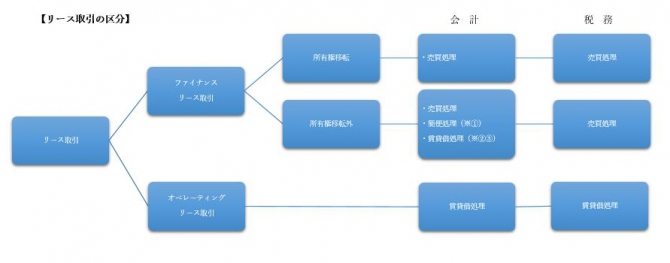

「ファイナンスリース取引」とは?

リース契約に基づくリース期間の中途において当該契約を解除することができないリース取引またはこれに準ずる取引で、借手が、当該契約に基づき使用する物件(リース物件)からもたらされる経済的利益を実質的に享受することができ、かつ当該リース物件の使用に伴って生じるコストを実質的に負担することとなる取引をいう。

「オペレーティングリース取引」とは?

ファイナンスリース取引以外のリース取引をいう。

「所有権移転リース取引」とは?

次のいずれかに該当する取引

① リース期間の終了時またはリース期間の中途において、目的資産が無償または名目的な対価の額でその賃借人に譲渡されるもの。

② その賃借人に対し、リース期間終了時またはリース期間の中途において、目的資産を著しく有利な価額で買い取る権利が与えられているもの。

③ 目的資産の種類等に照らし、目的資産がその使用可能期間中その賃借人によってのみ使用されると見込まれるもの、または目的資産の識別が困難であると認められるもの。

④ リース期間が目的資産の耐用年数に比して相当に短いもの(その賃借人の税負担を著しく軽減することになると認められるものに限る)

「所有権移転外リース取引」とは?

所有権移転リース取引以外の取引をいう

※①リース資産総額に重要性が乏しいと認められる場合は一定の簡便処理を採用することができ

る。

※②一定の少額リース資産及び短期リース取引は賃貸借取引に準じて会計処理を行うことができ

る。

・リース期間が1年以内のリース取引

・リース料総額が300万円以下のリース取引

※③中小企業は「中小企業の会計指針」の適用により所有権移転外リース取引について賃貸借処理

を行うことができる。

【取引毎の会計と税務の取扱い】

『オペレーティングリース』

・会計 賃貸借取引

・税務 賃貸借取引

・消費税 当該事業年度に支払ったリース料が仕入税額控除の対象

『所有権移転ファイナンスリース取引』

・会計 売買取引 減価償却方法は自己所有の固定資産に適用する減価償却方法による。

・税務 売買取引

・消費税 リース資産の対価の全額が引き渡しを受けた日の属する課税期間の仕入税額控除の対象

となる。

ただし、利子相当額が含まれている場合はその部分は除く。

『所有権移転外ファイナンスリース取引』

・会計 売買取引(中小企業、その他一定の場合は賃貸借処理をすることができる。)

減価償却は企業の実態に応じた償却方法を選択

・税務 売買取引 減価償却はリース期間定額法。

・消費税 リース資産の対価の全額が引き渡しを受けた日の属する課税期間の仕入税額控除の対象

となる。

ただし、利子相当額が含まれている場合はその部分は除く。

賃貸借処理をしている場合は、そのリース料の支払うべき日の属する課税期間に仕入税

額控除の対象となる。

以上、今回はリース取引についてご紹介させていただきました。

詳細についてのお問い合わせやご相談はどうぞお気軽にOAG税理士法人東京ウエスト宛にご連絡下さいませ。

【トピックス ↓↓↓】